« Banque, Assurances, Téléphonie » s’affiche déjà sur la devanture des agences mais on y verra aussi peut-être bientôt immobilier, mobilité, domotique, etc. Le Crédit Mutuel CM11-CIC, rebaptisé la semaine passée Alliance Fédérale, n’en finit pas de repousser les frontières de son métier de banquier. Le premier plan stratégique du plus gros groupe régional de l’ensemble mutualiste (11 fédérations du très Grand Est aux Landes en passant par la Corse et l’Île-de-France, bientôt rejointes par le Massif central qui souhaite quitter Arkéa), dévoilé ce mardi 13 novembre, met l’accent sur la diversification afin de devenir « une banque innovante et multi-services, dans un monde complexe » a expliqué Nicolas Théry, le président.

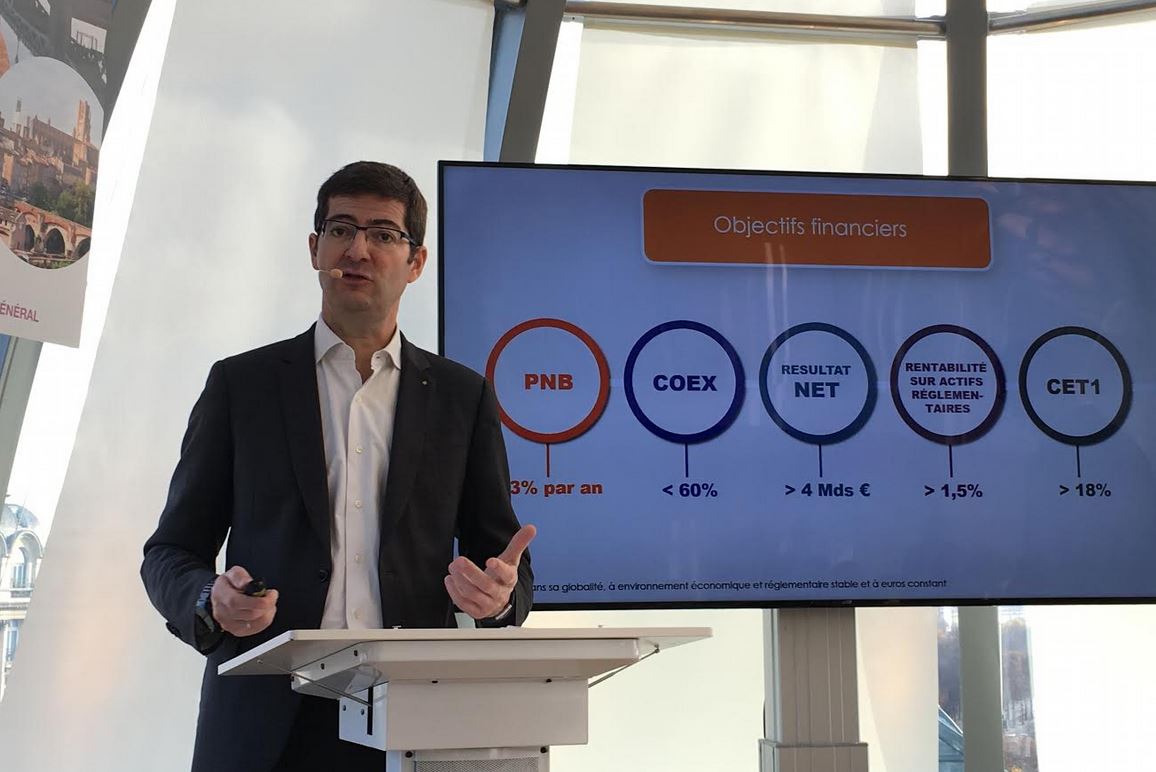

Le groupe, qui a réalisé un produit net bancaire (PNB) de 14 milliards d’euros et un bénéfice net de 2,2 milliards d’euros l’an dernier, vise une croissance de 3% par an de son PNB (à périmètre constant) et un résultat net dépassant 4 milliards d’euros à l’horizon 2023.

Cet accroissement de l’activité du groupe, qui possède déjà des titres de presse régionale (Ebra) et un opérateur télécoms, viendra principalement des nouveaux services, que le Crédit Mutuel Alliance Fédérale veut développer dans l’immobilier(vente d’appartements anciens en plus du neuf où il se revendique première agence de France), dans la maison connectée avec une Box très haut débit (avec SFR, début 2019, en plus de ses forfaits téléphoniques et de ses solutions de domotique), et surtout dans l’assurance avec des offres répondant aux nouveaux besoins dans la mobilité (auto-partage, paiement à l’usage) et d’autres destinées aux professionnels et aux entreprises.

« Fin des gains de transformation, baisse durable des marges, alourdissements réglementaires, effacement des frontières de la banque face aux multinationales du numérique (Gafa, etc) et aux néobanques, la révolution digitale et les nouveaux comportements des consommateurs confrontent le secteur bancaire à des défis majeurs » explique le groupe.

–

[Nicolas Théry, le président du Crédit Mutuel Alliance Fédérale (ex-CM11-CIC) ce mardi 13 novembre lors de la présentation du plan stratégique. Crédits : DC]

—

L’assurance, diversification rentable pour la banque

La démarche du groupe est construite autour d’univers de besoins, tels que « se loger », « se protéger », « se déplacer », « entreprendre », la banque voulant apporter des solutions complètes allant, par exemple, jusque dans l’assistance au déménagement ou aux formalités administratives pour le logement. Le CMAF veut surtout mettre les bouchées doubles dans l’assurance, où il se voit déjà comme la « seule vraie bancassurance française » : la Banque verte, dont la filiale Crédit Agricole Assurances est le premier groupe d’assurance de France avec 30,4 milliards d’euros de chiffre d’affaires consolidé, appréciera.

« L’assurance contribue déjà à plus de la moitié du résultat du groupe », a souligné Daniel Baal, le directeur général. « Nous sommes déjà un acteur très significatif. Mais nous réalisons 95% de nos revenus auprès des particuliers. »

En 2017, le métier d’assurance a généré un chiffre d’affaires de 10,2 milliards d’euros pour le groupe, dont un milliard dans l’assurance auto (en croissance de 6,3% en France sur un an) et 2,7 milliards dans celle de personnes : « une année record portée par une forte dynamique commerciale » s’était félicité le groupe lors de la présentation des résultats annuels en février.

Si les assureurs ont peiné à percer dans la banque, les grands groupes bancaires français ont beaucoup misé sur l’assurance, activité très rentable permettant aussi de compenser en partie la baisse des revenus dans la banque de détail, sur fond de taux d’intérêt bas. La possibilité de résilier son assurance emprunteur (de crédit immobilier) chaque année va permettre de rebattre les cartes. Le Crédit Mutuel Alliance Fédérale veut dans ce domaine pousser son avantage.

Il n’est pas exclu que cette stratégie de diversification passe par des acquisitions.

« Nous sommes disponibles pour de la croissance externe en zone euro et dans nos lignes de métier, et sous réserve que le prix soit intéressant sur le plan financier. Mais la croissance externe n’est pas une condition de réussite du plan stratégique » a précisé Nicolas Théry.

LA TRIBUNE

0 comments

Write a comment