« Quel feuilleton ! C’est « Baron noir » au pays des banques mutualistes ! » se régale un observateur averti du secteur financier. Des menaces de destitution, des procès en tous sens, des accusations de « putsch » et de « OPA hostile », des manœuvres et péripéties quasi quotidiennes : depuis quatre ans, et singulièrement depuis dix-huit mois, c’est l’escalade, verbale et judiciaire, entre Crédit Mutuel Arkéa, banque régionale brestoise, également implantée dans le Sud-Ouest et le Massif central, et la Confédération nationale du Crédit Mutuel (CNCM), l’organe central du groupe mutualiste. Une guerre intestine, alimentée d’échanges acrimonieux et comminatoires par voie de presse, qui détonne avec l’esprit mutualiste, fondé sur l’entraide et le respect.

Acteur majeur de notre paysage bancaire, le Crédit Mutuel est le numéro quatre français de la banque de détail avec plus de 11 millions de clients particuliers (29 millions en comptant les filiales de services et à l’étranger). Sa marque est la préférée des Français dans l’univers de la banque, selon le baromètre Posternak-Ifop. Mis au défi de renoncer à cette marque ou de rentrer dans le rang, les dirigeants d’Arkéa, qui réclament plus d’autonomie, ont répondu « chiche ! » et organisé un vote « politique » en avril : un plébiscite à 94% en faveur de l’indépendance, auprès de 2.900 administrateurs de caisses locales, eux-mêmes élus par 1,5 million de « sociétaires ». Des clients copropriétaires que l’on a peu entendus jusqu’ici.

—

[Cliquez sur la photo pour l’agrandir]

—

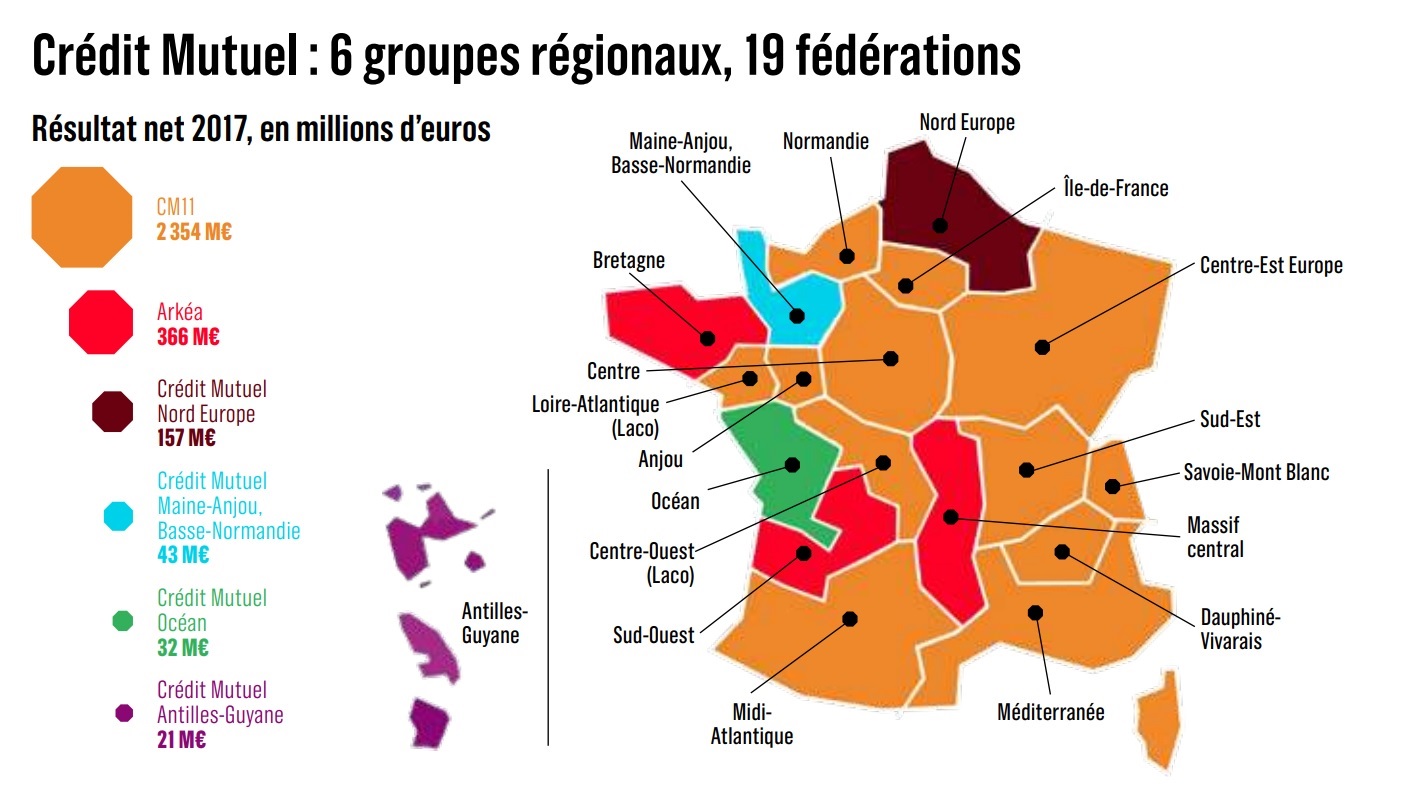

Dans cette saga à rebondissements, il y a les sécessionnistes de l’Ouest contre les unionistes de l’Est, les rebelles contre les légitimistes, les « agiles » coqueluches des startups contre les « tradi », qui ne plaisantent pas avec la « discipline fédérale » et l’intégrité territoriale. Vu de Relecq-Kerhuon, aux portes de la rade de Brest, où se trouve le siège de Crédit Mutuel Arkéa, c’est l’histoire d’un irréductible bastion de Bretons résistant à la volonté « centralisatrice » d’un acteur dominant, le strasbourgeois CM11-CIC, le plus puissant des groupes régionaux du Crédit Mutuel (à lui seul 80% des bénéfices), dont le président, Nicolas Théry, dirige aussi l’organe central.

Il y a dans cette bataille un peu d’Astérix contre les Romains, de Brexit, de Catalogne et de Bonnets rouges, pimentée d’ingrédients explosifs : des enjeux de développement économique, de concurrence, d’emplois, de forts antagonismes culturels et des ambitions personnelles exacerbées. Sans oublier des pouvoirs publics restés longtemps spectateurs des déchirements très médiatiques des deux camps, menés par deux énarques influents : Jean-Pierre Denis, le président d’Arkéa, ex-proche collaborateur de Jacques Chirac à Paris et à l’Élysée ; Nicolas Théry, président du CM11-CIC et de la CNCM, ami de la directrice générale du Trésor, Odile Renaud-Basso, et familier du gouverneur de la Banque de France, François Villeroy de Galhau – avec lequel il travailla au cabinet de DSK à Bercy -, deux acteurs clés dans ce bras de fer. « C’est le côté Closer de la banque française, ça remet un peu de piquant », sourit une des parties prenantes.

Une banque de taille moyenne « plus agile »

La tension est montée à son paroxysme mi-mai, lorsque l’assemblée générale du Crédit Mutuel Arkéa a donné aux dirigeants l’autorisation de décréter la « sortie unilatérale » de l’ensemble mutualiste. Arkéa peut-il décider cette « désaffiliation » de son propre chef ? Non, car il lui faut un agrément bancaire pour exercer, et les régulateurs lui intiment de reprendre le dialogue avec l’organe central, afin de régler toutes sortes de conséquences juridiques, financières et de gouvernance à ce divorce inédit.

« Nous sommes entravés dans notre liberté d’agir, ce qui nous oblige à rechercher l’indépendance », justifie Ronan Le Moal, le directeur général d’Arkéa.

Ce projet relève « de l’aventurisme lourd de risques pour les sociétaires et salariés du Crédit Mutuel Arkéa et pour le mutualisme », met en garde la Confédération nationale, dont le rôle est d’assurer « la défense des intérêts collectifs, la protection et la promotion de la marque Crédit Mutuel et la cohérence prudentielle du groupe ».

Banque de taille moyenne à l’échelle européenne, Arkéa argue que ses bons résultats « ne doivent absolument rien au reste du Crédit Mutuel ». Alors que le gouvernement vante les mérites des entreprises de taille intermédiaire (ETI), créatrices d’emploi, Arkéa revendique un modèle d’ETI de la banque, ancré dans ses territoires. La plus grosse de ses fédérations, le Crédit Mutuel de Bretagne, se revendique « bancassureur de plus d’un Breton sur deux ».

Les milieux économiques bretons, dans lesquels la banque joue un rôle majeur, sont tous derrière Arkéa, tout comme de nombreux élus, de droite et de gauche. Le député LR des Côtes-d’Armor, Marc Le Fur, également vice-président de l’Assemblée nationale, défend « ce groupe singulier dans le paysage bancaire, c’est le seul de sa taille où les décisions ne sont pas prises à Paris. »

« En tant qu’élu breton, je suis attaché à ce que l’on garde un centre de décision bancaire dans la région. Nous en avons déjà perdu, avec la Banque de Bretagne par exemple », qui a été rachetée en 1989 par BNP Paribas.

Un collectif de salariés pro-indépendance va jusqu’à parler de « lutte contre son annexion par un groupe bancaire international » et invoque une menace pesant sur plusieurs milliers d’emplois, « 4.500 directs et indirects » pour un groupe employant près de 10.000 personnes, « en cas de centralisation, par doublons, optimisations, synergies ».

Dans le contexte de transformation numérique qui bouscule le secteur, confronté à de nouvelles concurrences, venues des startups de la finance, les Fintech, ou des géants du Web (Amazon, Google, etc.), Arkéa estime que sa taille intermédiaire lui confère « des qualités de souplesse, d’agilité, de vitesse de transformation, peut-être aussi de proximité avec le marché ». Cette taille serait un atout pour mieux s’adapter et se transformer, par rapport aux « gros ensembles centralisés, très chargés en agences physiques ». Contrainte par le principe de territorialité, qui l’empêche d’aller se développer en dehors de son périmètre sur les terres d’autres fédérations du Crédit Mutuel, Arkéa a investi très tôt dans le digital et dans les Fintech, ce qui lui a permis de se bâtir la réputation d’une banque innovante et en avance dans sa transformation : le groupe a d’ailleurs reçu le soutien de grandes figures del’écosystème numérique français, la French Tech.

Une banque « solide » selon Moody’s

À l’heure des fusions et rapprochements des établissements bancaires, sous le poids des contraintes prudentielles et d’un contexte de taux d’intérêt bas incitant à la mutualisation des investissements, Arkéa refuse cette centralisation poussée par la réglementation européenne. Peut-elle continuer à prospérer en solo ? Avec ses 4,6 millions de clients, « Arkéa n’est pas une petite banque, nous sommes au sixième rang en France et l’équivalent de la sixième banque britannique ou espagnole », martèle le groupe. En Europe, où l’on compte environ 3.000 banques, dont plus d’une centaine suivie par la BCE, son total de bilan de 128 milliards d’euros la classe dans les 50 premières banques.

« La viabilité du Crédit Mutuel Arkéa dans un scénario de séparation demeure encore à vérifier », avait estimé en janvier l’ancien gouverneur de la Banque de France, Christian Noyer.

Ce qui fait bondir à Brest, où l’on s’insurge :

« Qui aurait le culot de dire qu’Arkéa ne peut pas tenir debout tout seul ? »

L’an dernier, le groupe a dégagé 428 millions d’euros de bénéfice net pour un produit net bancaire de 2 milliards d’euros. C’est six fois moins que son rival de l’Est, CM11-CIC. « Arkéa est la banque la plus capitalisée de France », se targue le groupe breton, qui affiche un ratio de fonds propres CET1 (Core Equity Tier 1) de 18,5%, « parmi les meilleurs d’Europe », et supérieurs aux grandes banques françaises cotées en Bourse.

« Arkéa est une banque solide. Elle présente une très bonne liquidité et elle est assez peu dépendante des marchés financiers », confirme Yasuko Nakamura, analyste senior à l’agence de notation de crédit Moody’s.

« Sa solvabilité est solide. Sa notation intrinsèque est donc très bonne à Baa1, au même niveau que Groupe Crédit Agricole ou BNP Paribas, un cran de plus que Société Générale, et un cran de moins que Groupe Crédit Mutuel, qui a la meilleure notation intrinsèque parmi les grandes banques françaises », précise-t-elle.

En ajoutant :

« Arkéa est une banque de taille moyenne, qui croît et se diversifie, dont les résultats sont tirés par l’assurance, et qui fonctionne déjà de manière très autonome. »

En effet, le groupe breton possède sa propre informatique et sa centrale de refinancement. Il conçoit en interne ses produits de banque et d’assurance, a ses propres filiales de crédit à la consommation, de banque privée, sa salle de marchés, sa banque en ligne (Fortuneo) : toutes des concurrentes d’autres filiales du Crédit Mutuel.

Perte de la marque, le vrai prix du divorce

Une sortie du giron du Crédit Mutuel aurait des conséquences financières, en particulier elle augmenterait son coût de refinancement : les agences Standard & Poor’s et Moody’s ont prévenu que la perte d’accès au mécanisme de solidarité existant entre les membres du groupe mutualiste devrait lui faire perdre plusieurs crans de notation.

« Sa note à long terme est Aa3. Si elle était dégradée, de deux ou même trois crans suite à la séparation, la note long terme demeurerait dans la catégorie simple A, ce qui n’est pas une note faible », relève encore Yasuko Nakamura.

Arkéa estime avoir la capacité d’absorber ce surcoût, qui représenterait environ 1% de son résultat net annuel. Si la note de l’ensemble Crédit Mutuel ne serait a priori pas affectée par un départ d’Arkéa, il y a un enjeu symbolique pour le groupe mutualiste français, qui perdrait trois ou quatre rangs dans le classement des banques européennes par total de bilan, où elle pointe actuellement à la quatorzième place, devant la suisse UBS et l’espagnole BBVA. Son produit net bancaire serait aussi dégonflé des 2 milliards d’Arkéa.

Le vrai coût du divorce sera la perte de la marque, un prix qu’Arkéa s’est résolu à payer. Le groupe breton avait pris des libertés avec le logo du Crédit Mutuel, transformant les trois ronds en un triskèle celtique stylisé : la Confédération nationale l’avait attaqué pour contrefaçon. Arkéa avait aussi tenté d’ouvrir des agences à Paris, sur les terres du Crédit Mutuel d’Île-de-France (fédération faisant partie de CM11-CIC). La séparation lui permettrait de s’affranchir de ce carcan territorial, en inventant « un modèle de banque différente, en combinant une offre physique et digitale », imagine-t-on déjà à Brest.

![]()

[Les deux logos]

La Confédération prévient que d’autres fédérations pourraient venir la concurrencer sur ses terres, une menace peu prise au sérieux en raison du sentiment d’appartenance breton très fort. Arkéa lui-même n’est cependant pas à l’abri de forces sécessionnistes : la petite fédération du Massif central a décidé de rejoindre le groupe CM11-CIC. Le futur groupe s’appellera Arkéa, mais il prévoit d’adopter « une nouvelle marque qui résonnera banque coopérative et territoriale » pour ses fédérations de Bretagne et de Nouvelle-Aquitaine. Du moins, si les discussions avec les régulateurs aboutissent. Le gouvernement ne veut pas changer la loi au motif qu’il y aurait un risque de contagion. Cette posture à la Ponce Pilate a plutôt exacerbé ce conflit qui ne prend pas la voie du divorce par consentement mutuel. Arkéa affirme qu’il sera mutualiste. Dans l’esprit et la gouvernance, si ce n’est par les statuts.

___

ENCADRÉ 1/2

Un duel entre énarques

Le conflit entre le Crédit Mutuel et Arkéa, c’est aussi la confrontation de deux hommes, énarques, venus sur le tard à la finance. Deux premiers de la classe déterminés, dont les divergences transparaissent jusque dans leur style et leur parcours.

JEAN-PIERRE DENIS | Président du groupe Crédit Mutuel Arkéa et président du Crédit Mutuel de Bretagne

- Né en 1960 dans le Finistère. Marié, père de 4 enfants.

- Diplômé de HEC et ancien élève de l’ENA, promotion Montaigne (celle de Nicolas Dufourcq, Alexandre de Juniac et Denis Olivennes), maîtrises en droit et en sciences économiques.

- Inspecteur des finances.

- Directeur adjoint du cabinet de Jacques Chirac à la mairie de Paris, de 1992 à 1995.

- Secrétaire général adjoint de l’Élysée sous Jacques Chirac, de 1995 à 1998.

- À la Compagnie Générale des Eaux (qui deviendra Vivendi), il devient Pdg de Dalkia de 1999 à 2003.

- Président de l’Anvar, puis d’Oséo.

- Rejoint le Crédit Mutuel Arkéa (2007), dont il devient président du directoire en 2008.

- Trésorier de la Ligue de football professionnel (2005-2016), dont il fut président par intérim en 2016.

- Administrateur de Kering et de Nexity.

- Rémunération annuelle totale : 1,5 million d’euros.

NICOLAS THÉRY | Président de la Confédération nationale du Crédit Mutuel et président du groupe Crédit Mutuel CM11-CIC

- Né en 1965 dans le Nord. Vit maritalement, père de 3 enfants.

- Diplômé de Sciences Po Paris (mention « lauréat ») et ancien élève de l’ENA, dont il sort major de sa promotion Liberté-Égalité-Fraternité (celle de Jean-François Copé, Nicolas Dupont-Aignan et Pierre Louette).

- Inspecteur des finances.

- Conseiller au cabinet de Dominique Strauss-Kahn à Bercy, de 1997 à 1999.

- Rejoint Nicole Notat à la CFDT comme secrétaire confédéral chargé des affaires économiques (2000-2002).

- À la Commission européenne, d’abord directeur de cabinet de Pascal Lamy (commissaire au Commerce), puis conseiller principal à la Direction générale des entreprises et directeur à la Direction générale de l’environnement, de 2002 à 2008.

- Rejoint le Crédit Mutuel aux Assurances du Crédit Mutuel (ACM), en 2009.

- Remplace Michel Lucas à la présidence de la Fédération Centre Est Europe (FedCEE) et de la Confédération nationale du Crédit Mutuel (CNCM), en 2014.

- Rémunération annuelle totale : 750.000 euros.

___

ENCADRÉ 2/2

Les chiffres clés du Crédit Mutuel Arkéa

2002 : date de création

4,5 millions de clients

1,5 million de sociétaires copropriétaires du groupe

128 milliards d’euros de total de bilan

9.900 salariés

2,09 milliards d’euros de produit net bancaire

428 millions d’euros de bénéfice net

0 comments

Write a comment